Платіжний календар

Платіжний календар наочно показує рух грошових коштів на основі інформації про планові надходження та списання грошових коштів. З його допомогою ви зможете виявляти касові розриви та контролювати кредитоспроможність і платоспроможність організації.

Сума планованих доходів не повинна бути меншою за очікувані витрати. Якщо надходження перевищують платежі, це означає, що підприємство платоспроможне, у календарі відобразиться залишок грошей на рахунку. В іншому випадку компанія не зможе вчасно розплатитися за боргами.

За платежами

У вкладці За платежами календар ділиться на дві частини:

- У верхній частині розташовані заплановані, але ще не оплачені платежі, згенеровані на основі заявок. Як створити заявку і згенерувати платіж, див. у статті Планування грошових коштів.

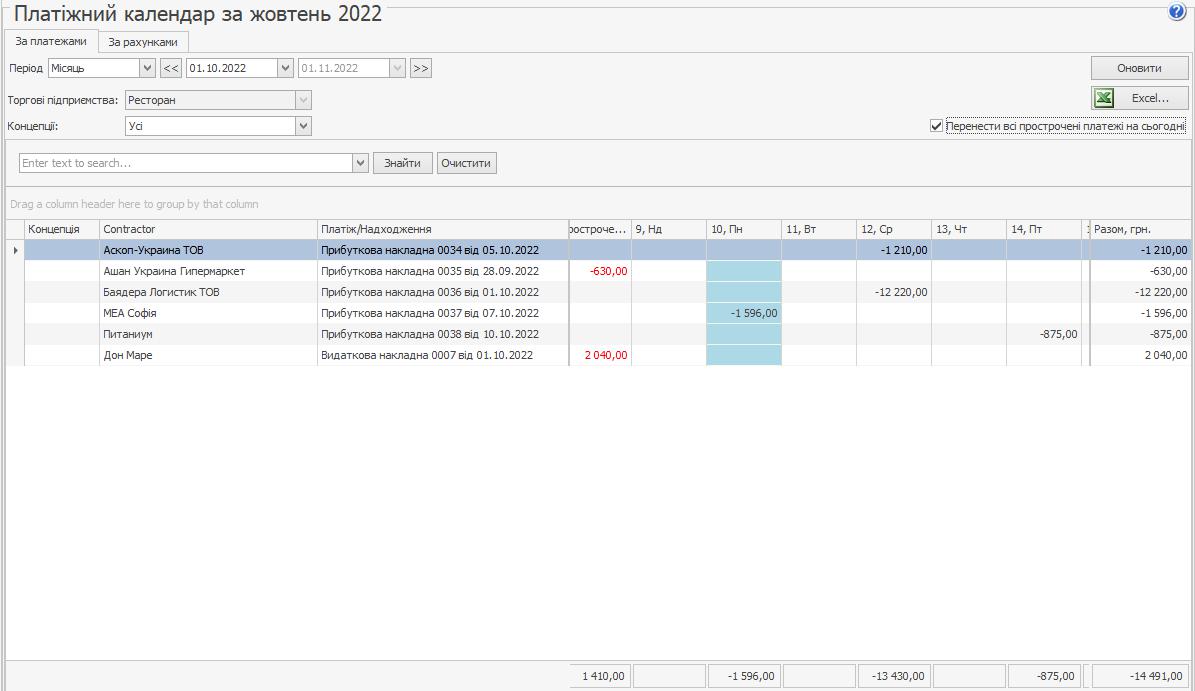

- У нижній частині - неоплачена заборгованість перед контрагентами за прибутковими накладними та актами надання послуг. Якщо дата оплати в документі не вказано, то сума заборгованості в графіку не відображається.

Суми прострочених платежів виділяються червоним кольором.

Щоб дізнатися майбутні витрати, вкажіть період, який вас цікавить, і натисніть кнопку Оновити. Додатково ви можете відібрати платежі за Концепцією.

Якщо ви вказали період, що включає поточну дату, то всі прострочені платежі переносяться на поточний день і відображаються в окремій колонці. Для цього встановлено галочку Перенести всі прострочені платежі на сьогодні.

Якщо ви вказали період, який не включає поточну дату, то ця галочка не доступна, а всі прострочені платежі відображаються у своїх датах.

Прямо з графіка можна погасити заборгованість перед постачальниками за документами. Для цього в контекстному меню будь-якого рядка виберіть пункт Оплатити документи. Далі оформіть оплату, як описано в статті Заборгованість перед контрагентами.

Щоб відкрити список усіх непогашених на сьогодні або будь-яку дату платежів і оплатити їх, у контекстному меню комірки із сумою оплати виберіть пункт Показати платежі. Далі проведіть оплату, як описано в статті Планування грошових коштів.